個人市民税の計算

個人市民税の計算(令和8年度)

均等割と所得割

均等割

均等割は、市民の皆さんに負担していただくもので、定額です。

| 年度 | 市民税 | 道民税 | 合計 |

|---|---|---|---|

| 令和5年度まで | 3,500円 | 1,500円 | 5,000円 |

| 令和6年度から | 3,000円 | 1,000円 | 4,000円 |

(注意1)防災のための施策に要する費用の確保のため、平成26年度から令和5年度までの間、均等割に1,000円(市民税500円、道民税500円)を加算しています。

(注意2)森林整備等のための施策に要する費用の確保のため、令和6年度から森林環境税(国税)1,000円が課税されています。詳細はこちらをご覧ください。

所得割

所得割は、前年中の所得に応じて負担していただきます。

(注意)所得割の税額計算の基礎は前年中の所得金額ですので、今年度分の市民税は前年中(前年の1月1日から前年の12月31日まで)の所得が基準となります。

個人市民税の計算方法

所得金額の計算

収入金額 - 必要経費等 = 所得金額

課税所得金額の計算

所得金額 - 所得控除 = 課税所得金額(課税標準額)

所得割額の計算

課税所得金額(課税標準額)× 税率 - 税額控除等 = 所得割額

個人市民税額の計算

所得割額 + 均等割額 = 個人市民税額

所得の種類と計算方法

|

所得の種類 |

主な所得の内容 | 所得金額の計算方法 |

|---|---|---|

| 利子所得 |

公債、社債、預貯金などの利子(利子割の対象となるものを除く。) |

収入金額 |

| 配当所得 | 株式や出資金に対する利益の配当など | 収入金額 - 株式などの元本の取得に要した負債の利子 |

| 不動産所得 | 地代、家賃、権利金など | 収入金額 - 必要経費 |

| 事業所得 | 事業をしている場合に生じる所得 | 収入金額 - 必要経費 |

| 給与所得 | 給料、賞与、賃金など |

収入金額 - 給与所得控除額(以下に計算表があります。) |

| 退職所得 | 退職金、一時恩給など |

(収入金額 - 退職所得控除額) × 2分の1 (注意1)勤続年数5年以内の法人役員等は2分の1の措置なし |

| 山林所得 | 山林の伐採又は譲渡により生じる所得 |

収入金額 - 必要経費 - 特別控除額(最高50万円) |

| 譲渡所得 | 土地、建物、株式などの資産を売った場合に生じる所得 |

収入金額 - 取得費・譲渡費用 - 特別控除額

収入金額 - 取得費・譲渡費用

収入金額 - 取得費・譲渡費用 - 特別控除額(最高50万円) |

| 一時所得 | 生命保険などの一時金・満期返戻金、賞金など |

収入金額 - 収入を得るのに支出した金額 - 特別控除額(最高50万円) |

| 雑所得 | 国民年金、厚生年金などの公的年金 | 収入金額 - 公的年金等控除額(以下に計算表があります。) |

|

雑所得 (上記以外) |

上記のいずれにも該当しない所得(アルバイトの原稿料、講演料など) |

収入金額 - 必要経費 |

給与所得の計算

給与所得は、必要経費にかわるものとして、収入金額から給与所得控除額を差し引きます。給与所得の計算方法は下表のとおりです。

A=給与等の収入金額

B=A÷4(千円未満の端数切り捨て)

令和8年度課税分から

| 給与等の収入金額(A) | 給与所得の金額の算出方法 |

|---|---|

| 651,000円未満 | 0円 |

| 651,000円以上 1,900,000円未満 | A-650,000円 |

| 1,900,000円以上 3,600,000円未満 | B×2.8-80,000円 |

| 3,600,000円以上 6,600,000円未満 | B×3.2-440,000円 |

| 6,600,000円以上 8,500,000円未満 | A×0.9-1,100,000円 |

| 8,500,000円以上 | A-1,950,000円 |

公的年金等の雑所得の計算

国民年金、厚生年金、共済年金などの公的年金等については、収入金額と受給者の年齢に応じて下表のとおり計算します。

|

公的年金等の 収入金額(C) |

公的年金等雑所得以外の所得に係る合計所得金額 | ||

|---|---|---|---|

| 1,000万円以下 |

1,000万円超 2,000万円以下 |

2,000万円超 | |

| 3,300,000円未満 | C-1,100,000円 | C-1,000,000円 | C-900,000円 |

|

3,300,000円以上 4,100,000円未満 |

C×0.75-275,000円 | C×0.75-175,000円 | C×0.75-75,000円 |

|

4,100,000円以上 7,700,000円未満 |

C×0.85-685,000円 | C×0.85-585,000円 | C×0.85-485,000円 |

|

7,700,000円以上 10,000,000円未満 |

C×0.95-1,455,000円 | C×0.95-1,355,000円 | C×0.95-1,255,000円 |

| 10,000,000円以上 | C-1,955,000円 | C-1,855,000円 | C-1,755,000円 |

|

公的年金等の 収入金額(C) |

公的年金等雑所得以外の所得に係る合計所得金額 | ||

|---|---|---|---|

| 1,000万円以下 |

1,000万円超 2,000万円以下 |

2,000万円超 | |

| 1,300,000円未満 | C-600,000円 | C-500,000円 | C-400,000円 |

|

1,300,000円以上 4,100,000円未満 |

C×0.75-275,000円 | C×0.75-175,000円 | C×0.75-75,000円 |

|

4,100,000円以上 7,700,000円未満 |

C×0.85-685,000円 | C×0.85-585,000円 | C×0.85-485,000円 |

|

7,700,000円以上 10,000,000円未満 |

C×0.95-1,455,000円 | C×0.95-1,355,000円 | C×0.95-1,255,000円 |

| 10,000,000円以上 | C-1,955,000円 | C-1,855,000円 | C-1,755,000円 |

(注意)年齢は、収入のあった年の12月31日現在で判定します。

所得控除

所得控除とは、税金を納める方に配偶者や扶養親族がいるかどうか、また、病気や災害などによる出費があるかどうかといった個人的な事情を考慮し、 その納税者の実態に応じた税負担を求めるために所得金額から差し引くことになっているものです。

(以下の表は、音声読み上げには対応しておりませんので、御了承ください。)

| 種類 | 要件 | 控除額 |

|---|---|---|

| 雑損控除 | 前年中に災害などにより日常生活に必要な資産に損失を受けた場合 |

損失金額-保険金などで補てんされる金額=A (1) Aの金額 -(総所得金額等×10%) |

| 医療費控除 |

前年中に本人や生計を一にする親族のために医療費を支払った場合 (注意)おむつ代についての医療費控除を受ける場合は、医師が発行するおむつ使用証明書又は介護保険法の要介護認定を受けている一定の方は、市町村長等が交付するおむつ使用確認書等が必要です。 ただし、令和5年以前の年分については、初年のみ医師が発行するおむつ使用証明書が必須となります。 |

(支払った医療費 - 保険金などで補てんされる額)-(総所得金額等の5%又は10万円のいずれか少ない方の金額) |

|

セルフメディケーション税制 |

前年中に、本人や生計を一にする配偶者その他の親族のために対象医療品を購入した場合 (本人が、インフルエンザ等予防接種や健康診断等の健康保持増進及び疾病予防への一定の取組を行っている場合に限る。) ※上記の医療費控除と選択適用となります。 |

(対象医療品の購入費ー保険金などで補てんされる金額)-12,000円 (注意)限度額 88,000円 |

| 社会保険料控除 | 前年中に本人や生計を一にする親族のために社会保険料(国民健康保険、介護保険、国民年金、後期高齢者医療制度などの保険料)を支払った場合 | 支払った金額 |

| 小規模企業共済等掛金控除 | 前年中に小規模企業共済法の規定による共済契約の掛金や心身障害者扶養共済制度に基づく掛金を支払った場合 | 支払った金額 |

| 生命保険料控除 |

(1) 平成24年1月1日以後に締結した保険契約等(新契約)に係る控除 |

一般の生命保険料、個人年金分の保険料及び介護医療保険料の年間支払額をそれぞれ別表1に当てはめて算出した控除額の合計額 (合計で最高7万円の控除額) |

| (2) 平成23年12月31日以前に締結した保険契約等(旧契約)に係る控除 |

一般の生命保険料と個人年金分の保険料の年間支払額をそれぞれ別表2に当てはめて算出した控除額の合計額 (合計で最高7万円の控除額) |

|

|

(3) 新契約と旧契約の両方について控除を受ける場合 |

新契約分については(1)の計算方法により、旧契約分については(2)の計算方法によります。ただし、保険料等の上限はそれぞれ2万8千円になります。 (合計で最高7万円の控除額) |

|

| 地震保険料控除 | 地震保険契約の保険料と旧長期損害保険契約(平成18年12月31日までに締結した損害保険契約等のうち、満期返戻金があり、かつ、保険期間・共済期間が10年以上のもので、地震保険料控除の適用を受ける保険料等以外のもの。) |

保険料等の支払額をそれぞれ別表3に当てはめて算出した控除額の合計額 合計で最高2万5千円) |

| 障害者控除 |

本人、同一生計配偶者又は扶養親族が障害者である場合 (注意)身体に障害のある65歳以上の方で、身体障害者等に準ずるとして市町村から認定書の交付を受けている方は、障害者控除の対象となります。 |

(1) 障害者1人につき26万円 (2) 特別障害者1人につき30万円 (注意)同一生計配偶者又は扶養親族が同居特別障害者である場合は、(2)に23万円を加算 |

| 寡婦控除 |

夫と死別(生死不明を含む。)した後婚姻していない単身者(合計所得金額500万円以下に限る) |

26万円 |

| 夫と離婚した後婚姻しておらず、生計を同じとする子以外の扶養親族(合計所得金額等58万円以下)を有する単身者(合計所得金額500万円以下に限る) | ||

| ひとり親控除 | 婚姻瀝や性別にかかわらず生計を同じとする子(総所得金額等58万円以下)を有する単身者(合計所得金額500万円以下に限る) | 30万円 |

| 勤労学生控除 | 前年の合計所得金額が85万円以下であり、かつ、勤労によらない所得金額が10万円以下の勤労学生 | 26万円 |

| 配偶者控除 |

生計を一にする配偶者で前年の合計所得金額が58万円(給与収入のみの場合、収入金額123万円)以下の場合 (注意)所得者本人の合計所得金額が1,000万円(給与収入のみの場合、収入金額11,950,000円)を超える場合は、適用できません。 |

(1) 一般の配偶者の場合は、33万円 (2) 老人(70歳以上)の配偶者の場合は、38万円 |

| 配偶者特別控除 |

所得者に控除対象配偶者に該当しない生計を一にする配偶者がいる場合 (注意)所得者本人の合計所得金額が1,000万円(給与収入のみの場合、収入金額11,950,000円)を超える場合は、適用できません。 |

配偶者の合計所得金額をこちらの表に当てはめて算出した控除額 |

| 扶養控除 | 生計を一にする16歳以上の親族で前年の合計所得金額が58万円(給与収入のみの場合、収入金額123万円)以下の場合 | (1) 特定扶養親族(19歳以上23歳未満) 1人につき45万円 (2) 老人(70歳以上)の扶養親族 1人につき38万円 (3) 同居老親等にあたる老人(本人又は配偶者の直系尊属で、本人又は配偶者のいずれかとの同居を常況としている場合)の扶養親族 1人につき45万円 (4) 16歳以上19歳未満、23歳以上70歳未満の扶養親族 1人につき33万円 |

| 特定親族特別控除(令和8 年度創設) |

生計を一にする19歳以上23歳未満の親族で、前年の合計所得金額が58万円超123万円以下(給与収入の場合123万円超188万以下)の場合 | 特定親族の合計所得金額をこちらの表に当てはめて算出した控除額 |

| 基礎控除 |

合計所得金額:2,400万円以下 |

43万円 |

| 合計所得金額:2,400万円超2,450万円以下 |

29万円 |

|

| 合計所得金額:2,450万円超2,500万円以下 | 15万円 | |

| 合計所得金額:2,500万円超~ |

0円 |

| 保険料等の年間支払額 | 控除額 |

|---|---|

| 12,000円以下 | 保険料等の支払額の全額 |

| 12,001円以上32,000円以下 | 保険料等の支払額 × 2分の1 + 6,000円 |

| 32,001円以上56,000円以下 | 保険料等の支払額 × 4分の1 + 14,000円 |

| 56,001円以上 | 28,000円 |

| 保険料等の年間支払額 | 控除額 |

|---|---|

| 15,000円以下 | 保険料等の支払額の全額 |

| 15,001円以上40,000円以下 | 保険料等の支払額× 2分の1 + 7,500円 |

| 40,001円以上70,000円以下 | 保険料等の支払額× 4分の1 + 17,500円 |

| 70,001円以上 | 35,000円 |

(以下の表は、音声読み上げには対応してませんので、ご了承ください。)

| 保険料の区分 | 支払保険料 | 控除額 |

|---|---|---|

| 地震保険料控除 | 50,000円以下 | 保険料等の支払額 × 2分の1 |

| 50,001円以上 | 25,000円(限度額) | |

| 旧長期損害保険料 | 5,000円以下 | 保険料等の支払額の全額 |

| 5,001円以上15,000円以下 | 保険料等の支払額 × 2分の1 + 2,500円 | |

| 15,001円以上 | 10,000円(限度額) |

所得割の税率

市・道民税の所得割の税率は、課税所得金額にかかわらず、次の表のとおりです。

| 市民税 | 道民税 | 合計 |

|---|---|---|

| 6% | 4% | 10% |

税額控除

調整控除

市・道民税と所得税とでは、扶養控除や配偶者控除などの人的控除において、法律で定められている控除額に差が生じています。

そのため、税源移譲に伴う税率の調整だけでは税負担が増える場合があり、この負担増を調整するための措置として、所得割額から一定の金額を控除する調整控除が設けられています。

調整控除は、課税所得金額の区分に応じ、下表の算式により求めた金額を所得割額から控除します。(前年の合計所得金額が2,500万円超の場合は適用されません。)

| 課税所得金額 | 控除額 |

|---|---|

| 200万円以下 |

ア又はイいずれか少ない金額の5%(市民税3%、道民税2%) イ 課税所得金額 |

| 200万円超 |

アからイを控除した金額の5%(市民税3%、道民税2%) ア 人的控除額の差(別表4)の合計額 イ 課税所得金額 - 200万円 (注意)ただし、この額が2,500円未満の場合は2,500円(市民税1,500円、道民税1,000円) |

(以下の表は、音声読み上げには対応してませんので、ご了承ください。)

| 人的控除 | 所得税 | 住民税 | 差額 | |

|---|---|---|---|---|

| 障害者控除 | 普通障害者 | 27万円 | 26万円 | 1万円 |

| 特別障害者 | 40万円 | 30万円 | 10万円 | |

| 同居特別障害者 | 75万円 | 53万円 | 22万円 | |

| 寡婦控除 | 27万円 | 26万円 | 1万円 | |

| ひとり親控除 | 35万円 | 30万円 | 5万円 | |

| 勤労学生控除 | 27万円 | 26万円 | 1万円 | |

| 配偶者控除 | こちらの表をご覧ください | |||

|

扶養控除 |

一般扶養 |

38万円 |

33万円 |

5万円 |

|

特定扶養(19歳以上23歳未満) |

63万円 |

45万円 |

18万円 |

|

|

老人扶養(70歳以上) |

48万円 |

38万円 |

10万円 |

|

|

同居老親等 |

58万円 |

45万円 |

13万円 |

|

|

基礎控除 |

48万円 |

43万円 |

5万円 |

|

配当控除

市・道民税において、総所得金額の中に対象となる配当所得がある場合は、二重課税を排除する趣旨から、所得割額から一定の金額を控除する配当控除が設けられています。

対象となる配当所得の区分に応じ、下表の算式により求めた金額を所得割額から控除します。

| 課税所得金額 | 市民税 | 道民税 |

|---|---|---|

| 1,000万円以下の部分 | 1.6% | 1.2% |

| 1,000万円を超える部分 | 0.8% | 0.6% |

| 課税所得金額 | 市民税 | 道民税 |

|---|---|---|

| 1,000万円以下の部分 | 0.8% | 0.6% |

| 1,000万円を超える部分 | 0.4% | 0.3% |

| 課税所得金額 | 市民税 | 道民税 |

|---|---|---|

| 1,000万円以下の部分 | 0.4% | 0.3% |

| 1,000万円を超える部分 | 0.2% | 0.15% |

住宅借入金等特別税額控除(住宅ローン控除)

平成21年1月から令和7年12月までに入居し、所得税の住宅借入金等特別控除の適用を受けた方で、所得税から控除しきれなかった額がある方については、次のいずれか少ない方の金額を翌年度の市・道民税所得割額から控除することができます。

1.所得税の住宅借入金等特別控除額(可能額)のうち、所得税で控除しきれなかった額

2.下表の居住年月に該当する控除額

なお、控除の適用にあたっては本市への申告は不要ですが、初めてこの控除を受ける方は、税務署での確定申告が必要です(2年目以降は、税務署への確定申告、または勤務先での年末調整で控除の適用を受けてください)。

| 居住年月 | 市・道民税控除限度額 |

|---|---|

| 平成21年1月以降 平成26年 3月まで 令和 4年 1月以降 令和 7年12月まで |

所得税の課税総所得金額等の額(※1)の5%(最高 97,500円) |

| 平成26年 4月以降 令和 3年12月まで | 所得税の課税総所得金額等の額(※1)の7%(最高 136,500円)(※2) |

| 令和 4年 1月以降 令和 4年12月まで | 所得税の課税総所得金額等の額(※1)の7%(※3)(最高 136,500円)(※2) |

(※1)課税総所得金額等とは、課税総所得金額、課税退職所得金額及び課税山林所得金額の合計をいいます。

(※2)この金額は消費税率が8%または10%の場合のものであり、それ以外の場合は所得税の課税総所得金額等の額の5%(最高 97,500円)となります。

(※3)令和4年中に居住の用に供した場合については、契約日等により控除限度額が異なります。

外国税額控除

外国にその源泉のある所得について、その国の法令によって所得税や住民税に相当する税が課された場合において、その所得に更に日本国の所得税や住民税が課されたときは、国際間の二重課税になってしまうことから、これを調整するため外国税額控除が設けられています。

所得税において外国税額控除が行われた場合に、所得税で控除しきれないときは、まず道民税の所得割の額から一定の金額を限度として控除し、さらに控除しきれない額があるときは、次に市民税の額から一定の金額を限度として控除します。

所得税、道民税及び市民税の控除限度額は、次の算式により計算します。

- 所得税における控除限度額

その年分の所得税額 ×(その年分の国外所得総額 ÷ その年分の所得総額)= 所得税控除限度額 - 道民税における控除限度額

1の算式により求めた所得税控除限度額 × 12% = 道民税控除限度額 - 市民税における控除限度額

1の算式により求めた所得税控除限度額 × 18% = 市民税控除限度額

寄附金税額控除

寄附金税額控除は、特定の寄附先に寄附した場合、調整控除適用後の所得割額から基本控除額が控除されます。

また、ふるさと納税を行った場合は、基本控除額に特例控除額を上乗せして控除されます。

基本控除額

次に掲げる寄附金を支出したときは、以下の算式により計算した基本控除額が控除されます。

- 基本控除額の算式

(寄附金額(注意) - 2,000円 )× 10%(市民税6%、道民税4%)

(注意)前年の総所得金額、退職所得金額及び山林所得金額の30%を限度とする。 - 対象となる寄附先

- 都道府県、市町村又は特別区に対する寄附金 (ふるさと納税)

- 北海道共同募金会又は北海道内の日本赤十字社の支部に対する寄附金

- 所得税法第78条第2項第2号の規定により財務大臣が指定する法人等のうち、市内又は近隣町村に事務所又は事業所を有しており、現に事業を行うものに対する寄附金(注意1)

- 所得税法施行令第217条に規定する法人等のうち、市内又は近隣町村に事務所又は事業所を有しており、現に事業を行うものに対する寄附金(注意1)

- 所得税法第78条第3項に規定する特定公益信託(北海道知事又は北海道教育委員会の所管に属するもので、主たる受益の範囲が市の区域内であるものに限る。)の信託財産とするために支出した金銭

- 租税特別措置法第41条の18の2第2項に規定する認定特定非営利活動法人等のうち、市内又は近隣町村に事務所又は事業所を有しており、現に事業を行うものに対する寄附金(注意1)

(注意1)これらの要件に該当している場合であっても、その他所要の要件を満たされないことにより寄附金税額控除の対象寄附金とならない場合があります。詳しくはこちらをご覧ください。

(注意2)市が把握している対象寄附金に係る法人等のリストはこちらからダウンロードできます。

(注意3)対象寄附金としての適用を受けたい法人は、こちらの申出書等を提出していただく場合があります。詳細はご連絡ください。

特例控除額

都道府県、市町村又は特別区に対する寄附金がある場合(ふるさと納税をした場合)には、上記1による基本控除額のほかに特例控除額が上乗せされます。

特例控除額は、次の算式により計算します。

(寄附金額-2,000円)×(90%-所得税の限界税率×復興特別所得税率(1.021%))=特例控除額

(注意1)特例控除額は、市民税・道民税所得割額の2割を限度とします。

(注意2)所得税の限界税率とは、寄附者に適用される所得税の最も高い税率をいいます。

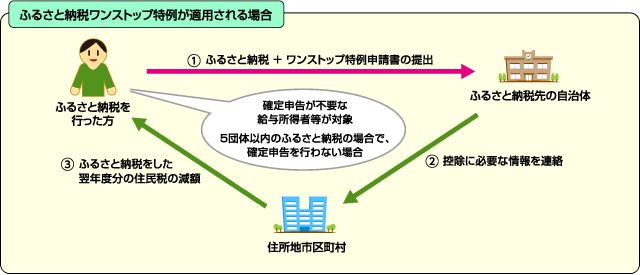

申告特例控除(ふるさと納税ワンストップ特例制度)

平成27年1月1日以後に都道府県、市区町村に対して支出した寄附金(ふるさと納税)について、一定の要件に該当する方は、確定申告書を提出することなく税制上の優遇措置を受けることができる制度(ふるさと納税ワンストップ特例制度(新しいウインドウで総務省のホームページが開きます))を利用することができます。

この制度では、所得税及び復興特別所得税における軽減額の相当する額が、申告特例控除として市・道民税所得割から軽減されます。

ただし、次のいずれかに該当する方は、この制度の適用を受けることができませんので、従前どおり寄附に関する確定申告書の提出が必要となります。

- 所得税及び復興特別所得税の確定申告書を提出しなければならない方

- 医療費控除の適用を受けるなど所得税及び復興特別所得税の確定申告書又は市・道民税の申告書を提出する方

- ふるさと納税をした都道府県、市区町村の数が5団体を超える方(その年の1月1日から12月31日の間で同じ団体に複数回寄附した場合の団体数は、1団体とします。)

(注意1)このふるさと納税ワンストップ特例制度は、所得税及び復興特別所得税における軽減額の相当する額が、申告特例控除として市・道民税所得割から軽減されることから、確定申告をした場合と異なり所得税及び復興特別所得税からの還付金は生じません。

(注意2)市・道民税においては、ふるさと納税ワンストップ特例制度による寄附金税額控除を適用し、計算した後の税額で納税通知書をお送りするので、還付金は発生しません。

(参考)控除額シミュレーション

自己負担額の2,000円を除いた寄附金額の全額が、所得税(復興特別所得税を含む。)及び個人の市道民税から控除される目安額については、控除シミュレーション(新しいウインドウで「さとふる」のホームページが開きます。)で確認することができます。

(注意)このシミュレーションは、あくまでも目安となる額を計算するためのもので、実際の額とは異なる場合もありますので、その旨ご理解の上、ご利用ください。

申告書・申請書等について

個人市民税に関する一部の申告書、申請書等は、「申請書等ダウンロード」ページからダウンロードできますので、ご利用ください。

関連記事

お問い合わせ先

旭川市行財政改革部市民税課個人第1係・第2係

〒070-8525 旭川市7条通9丁目48番地 旭川市総合庁舎3階(税3番窓口)

電話番号: 0166-25-5786 |

ファクス番号: 0166-27-2146(税制課共通) |

メールフォーム

受付時間:

午前8時45分から午後5時15分まで(土曜日、日曜日、祝日及び12月30日から1月4日までを除く。)