森林環境税

森林環境税(国税)

概要

森林環境税は、パリ協定の枠組みの下における我が国の温室効果ガス排出削減目標の達成や、災害防止等を図るための森林整備等に必要な地方財源を安定的に確保する観点から創設された国税です。

納税義務者

国内に住所を有する方です。

森林環境税がかからない方

| 次の方は森林環境税が課税されません。 |

|---|

| 生活保護法の規定による生活扶助を受けている方 |

| その年の1月1日において、障害者、未成年者、寡婦又はひとり親で、前年の合計所得金額が135万円以下の方 (注意1)障害者とは、地方税法第292条第1項第10号の規定に該当する方をいいます。 (注意2)寡婦又はひとり親とは、地方税法第292条第1項第11号又は第12号の規定に該当する方をいいます。 |

| 前年の合計所得金額が、次の算式で求めた額以下の方 31万5千円×(本人+同一生計配偶者+扶養親族の数)+18万9千円+10万円 (注意)18万9千円は同一生計配偶者又は扶養親族がいる場合のみ加算します。 |

| 扶養の数 | 森林環境税 | 個人市・道民税均等割 |

|---|---|---|

| 0人 | 41万5千円 | 42万円 |

| 1人 | 91万9千円 | 93万円 |

| 2人 | 123万4千円 | 125万円 |

| 3人 | 154万9千円 | 157万円 |

| 4人 | 186万4千円 | 189万円 |

| 5人以上 | 31万5千円×(本人+扶養の数) +18万9千円+10万円 |

32万円×(本人+扶養の数) +19万円+10万円 |

※扶養の数とは同一生計配偶者と扶養親族の合計人数です。

※前年の合計所得金額が上記の表以下の場合は非課税となります。

※森林環境税と個人市・道民税の非課税基準が異なるため、森林環境税のみ課税となる場合があります。個人市・道民税が非課税で森林環境税のみ課税となる場合は、いわゆる住民税非課税者に該当します。

税率

年額1,000円です。

賦課徴収

令和6年度から個人市・道民税均等割と同様に賦課徴収されます。

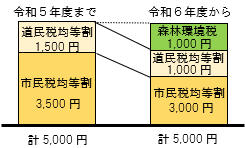

森林環境税と個人市・道民税均等割額

個人市・道民税均等割額について、令和5年度までは市民税3,500円と道民税1,500円を合わせた5,000円でしたが、令和6年度からは市民税3,000円と道民税1,000円を合わせた4,000円となり、そこに森林環境税(国税)の1,000円を加えた5,000円を賦課徴収することとなりました。

活用方法

森林環境税を財源として、国が市町村と都道府県に対し、一定の基準に基づき「森林環境譲与税」として分配し、森林整備の推進などに活用します。

詳細は旭川市農林整備課ホームページ(新しいウインドウで開きます)及び林野庁ホームページ(新しいウインドウで開きます)をご覧ください。

お問い合わせ先

旭川市行財政改革部市民税課個人第1係・第2係

〒070-8525 旭川市7条通9丁目48番地 旭川市総合庁舎3階(税3番窓口)

電話番号: 0166-25-5786 |

ファクス番号: 0166-27-2146(税制課共通) |

メールフォーム

受付時間:

午前8時45分から午後5時15分まで(土曜日、日曜日、祝日及び12月30日から1月4日までを除く。)