個人市民税の納付

納税の方法

個人の市・道民税を納めていただくには、納税義務者の方に直接納税通知書で納めていただく「普通徴収」の方法と、勤務先の給与から差し引いて納めていただく「給与所得に係る特別徴収」のほか、公的年金から差し引いて納めていただく「年金所得に係る特別徴収」があります。

普通徴収

事業所得者などの市・道民税は、市から送付される納税通知書により、 年4回( 6月、8月、10月、翌年1月)に分けて納付していただくことになります。この納税通知書には、所得金額や所得控除額の内訳を記載した課税明細書をとじ込んでありますのでご覧ください。

給与所得に係る特別徴収

給与所得者の市・道民税については、原則として地方税法の規定により、市からの通知に基づき給与支払者が各人の市・道民税額を6月から翌年5月までの12回で給与から差し引いて、翌月10日までに納めることが義務付けられています。

なお、納税義務者の皆さんにお渡しする特別徴収税額の通知書には、税額のほか所得金額、所得控除の内訳が記載されています。

給与所得に係る特別徴収制度については、個人市民税の給与からの特別徴収のページに詳しく記載していますのでご覧ください。

年の中途で退職した場合の徴収

給与から市・道民税が差し引かれていた方が、退職により給与の支払を受けなくなった場合、給与から差し引きができなくなった市・道民税額は、 次の場合を除いて市から送付される納税通知書により納めていただきます。

- 新しい会社に再就職し、引き続き給与からの徴収を申し出た場合

- 6月1日から12月31日までの間に退職した方で、支給される給与又は退職手当等(以下「給与等」といいます。)から残税額を差し引くことを申し出た場合

- 翌年1月1日から4月30日までに退職した方で、残税額を超える給与等がある場合(この場合は、申出がなくても、給与等から残税額が一括徴収されます。)

年金所得に係る特別徴収

老齢基礎年金の支払を受けている方のうち、4月1日現在において年齢65歳以上の方の公的年金等に係る市・道民税は、市からの通知により年金支払者が老齢基礎年金等から市・道民税額を差し引いて、本人に代わり市町村に納めます。

なお、公的年金等以外の所得がある方は、公的年金から特別徴収するほかに、普通徴収又は給与所得に係る特別徴収の方法により納付、納入が必要となる場合もあります。

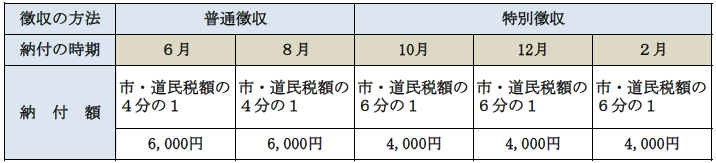

前年度中に何らかの理由により特別徴収が中止された方及び今年度に新たに特別徴収の対象となった方の徴収方法

次の1及び2の方法により納めていただくことになります。

- 6月、8月に市・道民税の年税額の4分の1を、それぞれ納税通知書で普通徴収の方法により納めていただくことになります。

- 10月、12月及び翌年2月に市・道民税額の6分の1を、それぞれの月に支給される公的年金から特別徴収されます。

(例)今年度の市・道民税の年税額が24,000円の場合の徴収方法

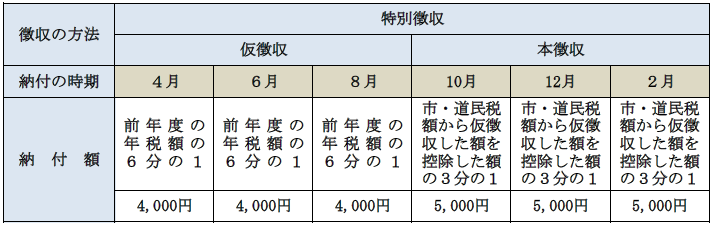

前年度に引き続き特別徴収の対象となった方の徴収方法

次の1及び2の方法により納めていただくことになります。

- 4月、6月及び8月に前年度年税額の6分の1の額を仮徴収税額として、それぞれの月に支給される公的年金から特別徴収されます。

- 10月、12月及び翌年2月に年税額から既に特別徴収した額を差し引いた残税額の3分の1の額が本徴収税額として、それぞれの月に支給される公的年金から特別徴収されます。

(例)前年度の市・道民税の年税額が24,000円、今年度の市・道民税が27,000の場合の徴収方法

平成28年10月以後の公的年金からの特別徴収

平成28年10月以後に市外へ転出した方、税額が変更になった方については、一定の要件の下、特別徴収が継続されることとなりました。

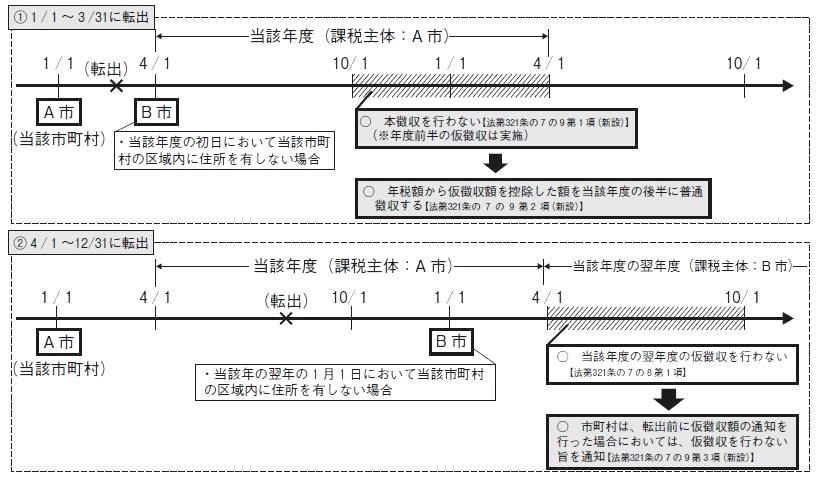

市外に転出した場合における特別徴収の継続

公的年金から市・道民税が特別徴収されている方が市外に転出した場合において、転出した日の属する年度中については、特別徴収が継続されます。

具体的な取扱いは、次のとおりです。

| 1月1日から3月31日までに転出した場合 | 4月1日から12月31日までに転出した場合 |

|---|---|

| 10月の特別徴収から中止されます。 | その年度分の特別徴収は継続されます。 |

公的年金からの特別徴収税額が変更になった場合における特別徴収の取扱い

公的年金からの特別徴収の対象となっている方の税額が変更になった場合であっても、その変更となった時期に応じて、次のとおり特別徴収を継続します。

- 10月上旬までに税額が変更になった場合

10月はすでに通知している納付額と同じ額が、12月、翌年2月はそれぞれ変更後の年税額から4月、6月、8月及び10月の納付額を差し引いた額の2分の1の額が公的年金から特別徴収されます。

- 10月中旬から12月上旬までに税額が変更になった場合

10月、12月はすでに通知している納付額と同じ額が、翌年2月は変更後の年税額から4月、6月、8月、10月及び12月の納付額を差し引いた額が公的年金から特別徴収されます。

- 12月中旬から翌年2月上旬までに税額が変更になった場合

10月、12月、翌年2月はすでに通知している納付額と同じ額が公的年金から特別徴収され、変更後の年税額が変更前の年税額より大きい場合、その差額は普通徴収の方法により納めていただくことになります。

また、翌年度の仮徴収(4月、6月、8月)が停止されるため、翌年度の年税額については、「新たに特別徴収の対象となった方」と同様に、6月、8月にそれぞれ年税額の4分の1の額を普通徴収の方法により納めていただき、10月から公的年金からの特別徴収が再開されます。

- 2月中旬から4月上旬までに税額が変更になった場合

公的年金からの特別徴収は2月で終了しているため、変更後の年税額が変更前の年税額より大きい場合、その差額は普通徴収の方法により納めていただくことになります。

なお、翌年度の年税額については、4月はすでに通知している納付額と同じ額が公的年金から特別徴収され、6月、8月は特別徴収が停止されます。また、10月、12月、翌年2月は翌年度の年税額から4月の納付額を差し引いた額の3分の1の額が公的年金から特別徴収されます。

- 4月中旬以後に税額が変更になった場合

公的年金からの特別徴収は2月で終了しているため、変更後の年税額が変更前の年税額より大きい場合、その差額は普通徴収の方法により納めていただくことになります。

なお、翌年度の年税額については、4月、6月、8月はすでに通知している納付額と同じ額が、10月、12月、翌年2月は翌年度の年税額から4月、6月、8月の納付額を差し引いた額の3分の1の額が公的年金から特別徴収されます。

申告書・申請書等について

個人市民税に関する一部の申告書、申請書等は、「申請書等ダウンロード」ページからダウンロードできますので、ご利用ください。

お問い合わせ先

旭川市行財政改革部市民税課個人第1係・第2係

〒070-8525 旭川市7条通9丁目48番地 旭川市総合庁舎3階(税3番窓口)

電話番号: 0166-25-5786 |

ファクス番号: 0166-27-2146(税制課共通) |

メールフォーム

受付時間:

午前8時45分から午後5時15分まで(土曜日、日曜日、祝日及び12月30日から1月4日までを除く。)