市立旭川病院中期経営計画(改定版)

経営収支見通し及び経営目標(改定版)平成25年3月旭川市

はじめに、見直しの理由について

現在の市立旭川病院中期経営計画(以下「計画」という。)は、平成27年度までの5ヵ年計画として平成23年度にスタートしましたが、23年度決算で以下のとおり患者数、収支ともに大幅に計画を下回り、計画と実績に乖離が生じています。

一方、7対1看護体制の導入を計画では25年度としていたところですが、24年度に前倒しして実施しており、24年度以降の経営にも大きく影響することが見込まれます。

以上の状況を踏まえ、より実態に即した25年度以降の収支見通しを改めて作成し、目標値を設定した上で、検証・評価とこれに基づく効果的な対策を実行していくことで、着実な経営改善に取り組んでまいります。

平成23年度の業務実績及び平成24年度の業務実績見込

経営収支と経営目標

結果概要

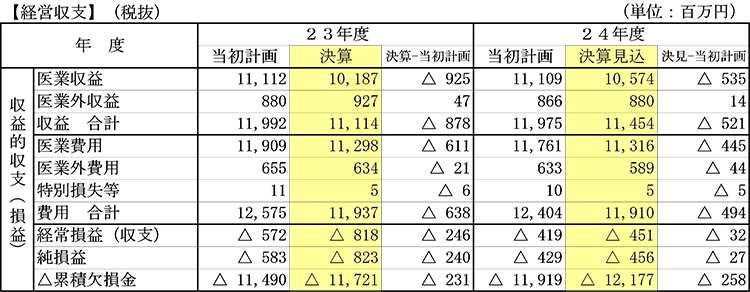

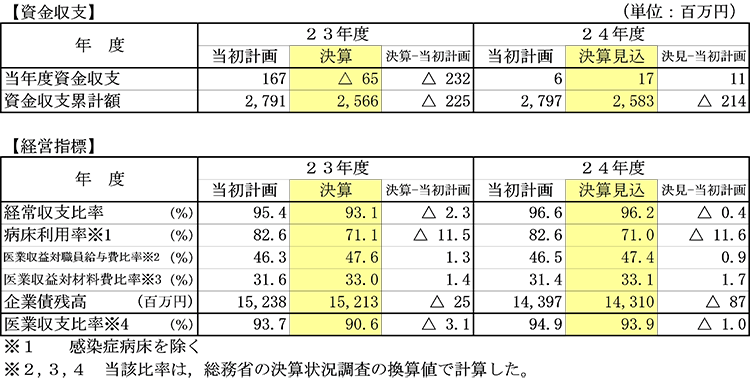

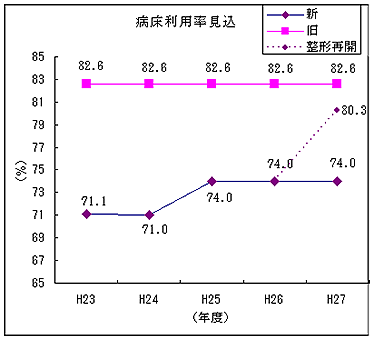

- 計画と実績の乖離が大きかったのは、病床利用率(23年度マイナス11.5ポイント)です。入院患者数では、一日当たり64人減ですが、うち約半数は医師の不在により病棟が休止となっている整形外科について、23年度中に再開する見込で計画の収支や目標値を設定していたことによるものです。整形外科病棟は、24年度においても再開が見通せない状況でありますが、医師不足の現状を踏まえつつも可能な限りの患者確保に努めることが重要となります。

- 収益では、実績患者数が計画を下回ったことより、計画より23年度決算ではマイナス8.78億円と大幅に下回りました。しかし、24年度決算見込では患者数見込が23年度とほぼ同数にもかかわらず、マイナス5.21億円と差が縮小しています。これは、7対1看護体制について、計画では25年度実施としていましたが、24年度に前倒ししたことで診療報酬単価が増加したことが主な要因です。引き続き、質の高い医療サービスの提供に見合う収入の確保に必要な体制や環境整備に努めることが重要となります。

- 費用についても、見込んでいた患者の材料費や整形外科の再開等にかかる人件費などが不用となったこと、経費の節減を進めてきたことなどにより、計画より実績が23年度決算でマイナス6.38億円、24年度決算見込でマイナス4.94億円下回りました。

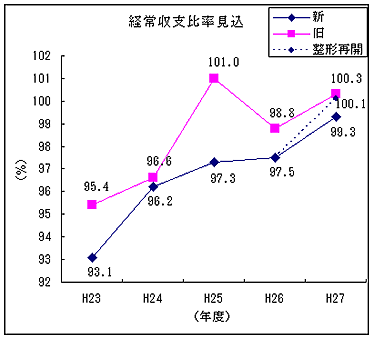

- 以上の収支状況から、経常収支比率は23年度決算で93.1パーセントと計画との差がマイナス2.3ポイントでしたが、24年度決算見込では96.2パーセントで計画との差が0.4ポイントに縮小しています。

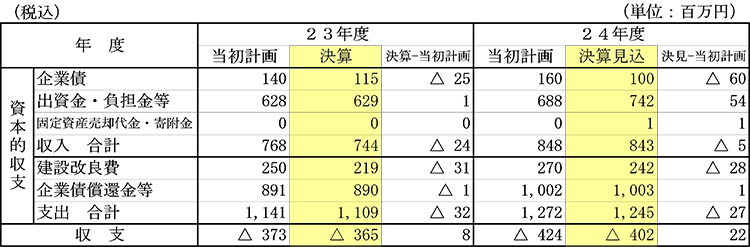

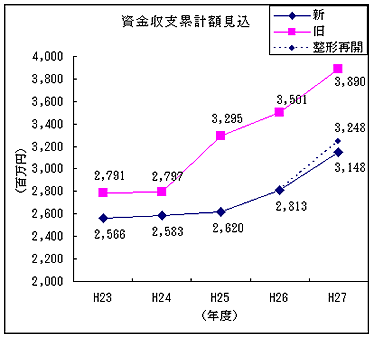

- 資金収支については、23年度決算では計画より2.32億円減となるマイナス0.65億円でしたが、24年度決算見込では計画を0.11億円上回り0.17億円と、4年ぶりに資金収支のプラスを確保できる見込です。

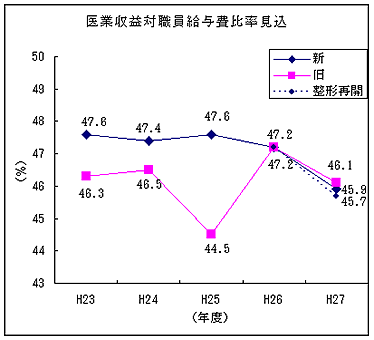

- 医業収益対職員給与費比率については、23年度決算で1.3ポイント、24年度決算見込で0.9ポイントとそれぞれ計画を実績が上回り、計画に達していない状況です。24年度の7対1看護体制の実施では、看護師の増員に伴う人件費の増加を上回る収益を確保できる見込みですが、計画達成に向けてはやはり患者数の確保が課題となります。

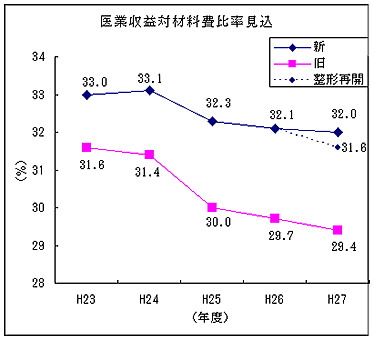

- 医業収益対材料費比率についても、23年度決算で1.4ポイント、24年度決算見込で1.7ポイントとそれぞれ計画を実績が上回り、計画未達成の状況です。後発医薬品への切り替えなど取組を着実に進めていますが、一方で例えばがん治療などに効果的な新薬を積極的に提供していくことも必要です。治療に必要な材料費を確保しながら、収益に反映できるよう、より適切な在庫管理や、購入の手法などについて、今後更に工夫を図ることが課題となります。

- 企業債残高については、23、24年度とも計画を下回っています。医療器械の実購入額が見込を下回ったため、企業債の借入額も予定を下回ることとなったことによるものです。

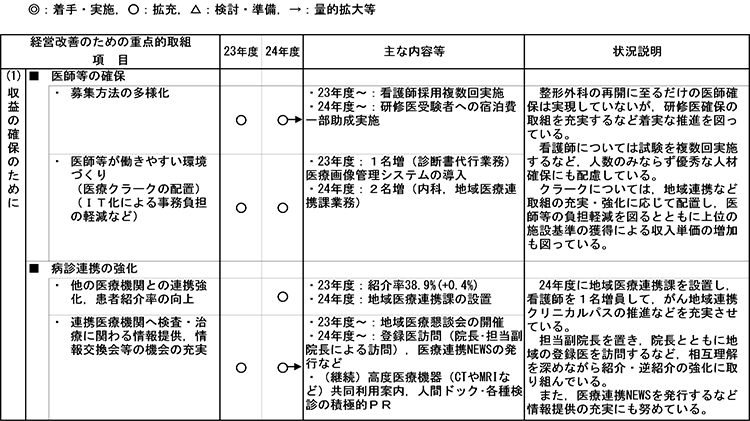

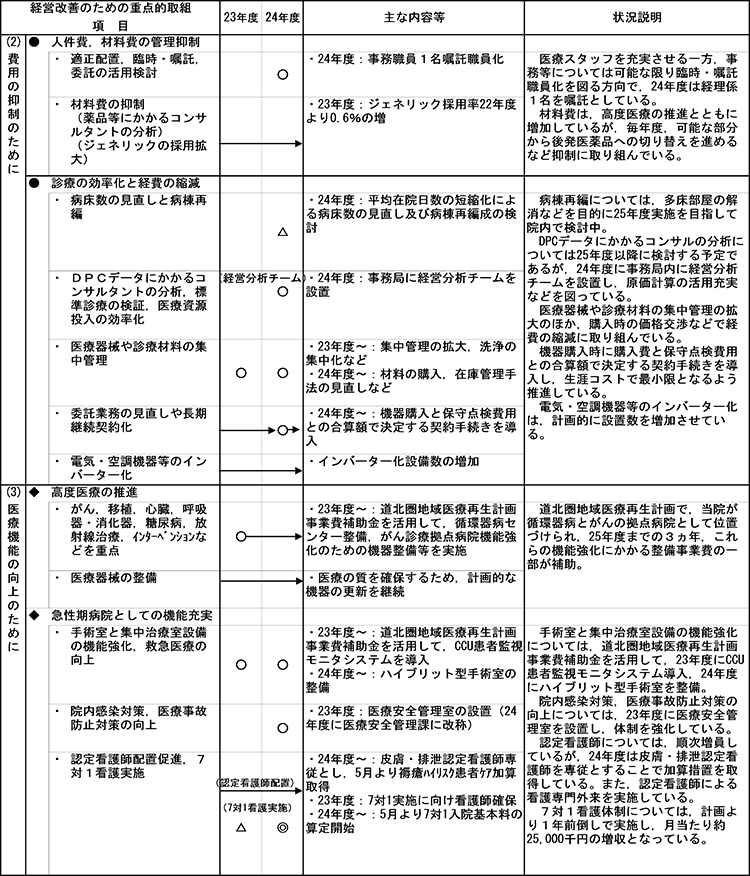

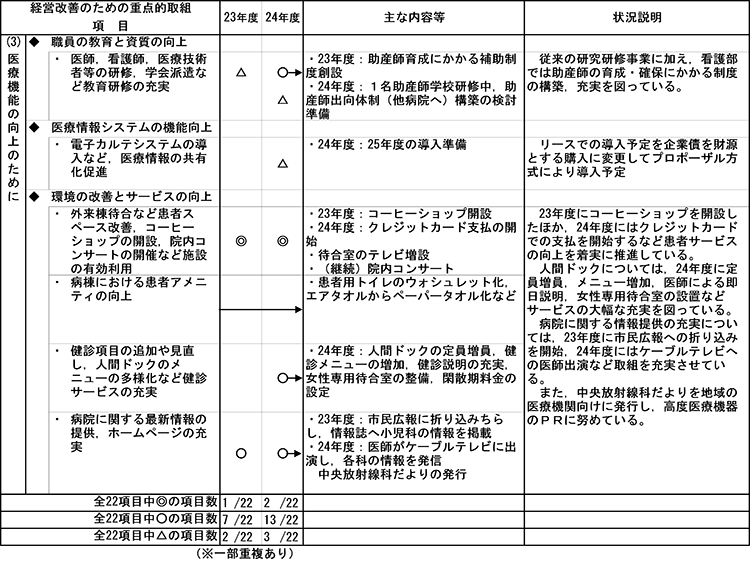

重点的取組項目について

進捗状況

結果概要と今後の考え方

計画に位置づけた重点的取組項目については、7対1看護体制の導入による収入見込の増加など、一部は効果が見え始めていますが、多くは実施、拡充したばかりで、経営面での成果はまだ数値目標に表れているとは言えない状況です。

このため、今回の見直しでは既存の項目の全てを現状のまま据え置き、随時検証・評価を重ね、必要に応じて内容を充実させながら取組を推進します。

平成25年度以降の経営収支見通しと目標値

収支見通しの算定にかかる基本的な考え方

- 整形外科病棟の早期再開に向け、医師確保に努めますが、現状でも可能な限りの改善を進め、経営安定化を推進します。

- そのため、今回の収支見通しでは、整形外科病棟の再開を見込まずに資金収支の黒字の確保を目指します。

- 一方、仮に整形外科を再開した場合には、経常収支の黒字を確保できる収益構造の確立を目指します。

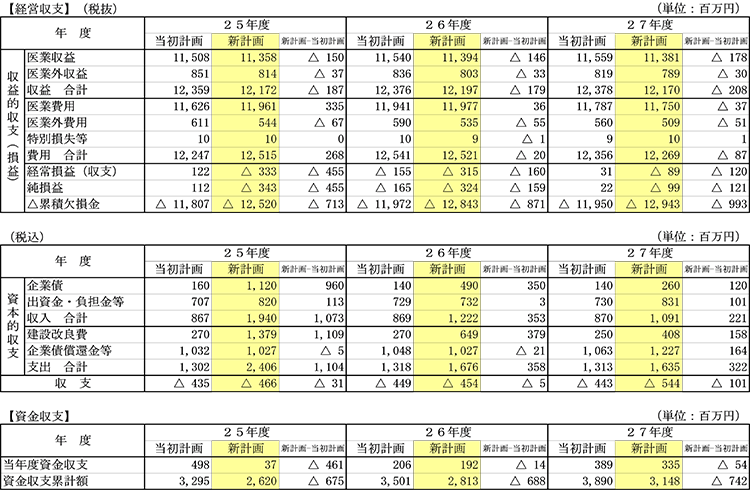

経営収支見通し(平成25年度から27年度)

収益及び収入について

「医業収益」

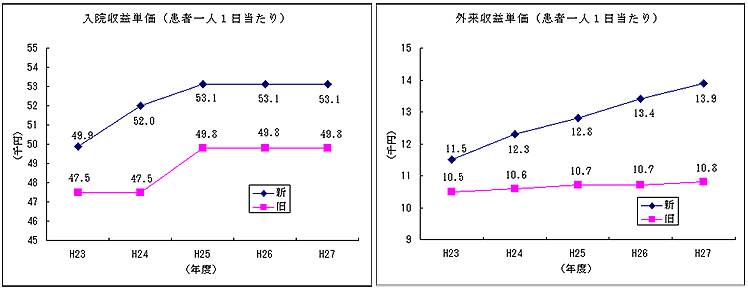

見直し後の患者数は、下表のとおり設定します。

入院患者数については、一日当たり412人の確保を目指します。これは整形外科分(40床)を除いて概ね80パーセント(412床÷517床)の病床利用率となります。

外来患者数については、病診連携の推進により漸減させていますが、単価の増加により収益確保を目指します。

入院・外来とも地域の医療機関との更なる緊密な連携により、当院が高度医療を要する患者を連携医療機関から紹介を受けて治療や検査を行う一方、病状が安定した患者を当院から地域の「かかりつけ医」に逆紹介して治療する体制づくりを推進します。

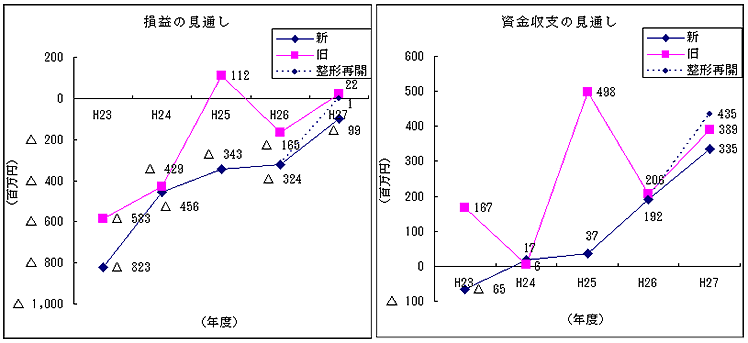

(補足)「新」は、平成23年度は決算、平成24年度は決算見込の数値、25年度以降は今回の見直しによる数値。「旧」は、23年度に策定した当初計画の数値(以下のグラフで同じ。)

「医業外収益・出資金・負担金」(一般会計繰入金)

一般会計繰入金について、当初計画で設定した項目を時点修正した内容で見込みます。

(項目追加)

- 医師確保対策に要する経費

- 改革プランに要する経費

費用及び支出について

「医業費用」

給与費、材料費とも当初計画と同様の考え方で、25年度予算をベースに時点修正した内容で見込みます。

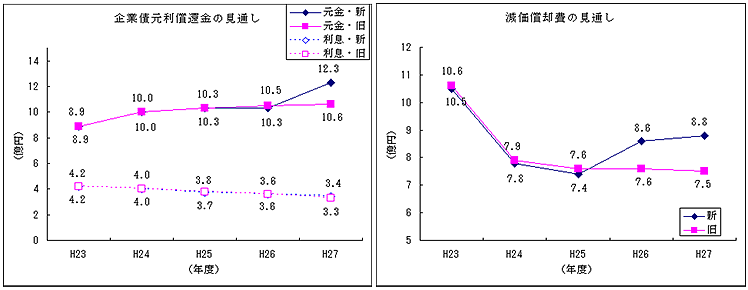

「企業債元利償還金と減価償却費」

企業債元利償還金、減価償却費についても、当初計画と同様の考え方で見込みますが、当初計画と大きく異なるのは、25年度に予定している電子カルテの導入について、当初計画ではリースにより実施する予定でしたが、リース料と企業債の利率や一般会計繰入金の有無などを含め、改めて導入方法について比較検討した結果、購入による導入に変更し企業債を借入れることとしました。その結果、27年度から企業債元利償還金が、26年度から減価償却費がそれぞれ当初計画より増額となる一方、経費の賃借料は減額となります。

収支について

「損益と資金収支」

今回の収支見通しは、整形外科病棟が休床のままの状況で算定しています。つまり、資産をフルに活用していない状態となるため、27年度に損益の黒字化は困難ですが、仮に27年度に整形外科を再開した場合には黒字を見込めるよう可能な限りの改善策を実施していく一方、早期再開できるよう医師の確保等に努めます。

資金収支については、金額の変動はありますが、引き続き毎年度収支均衡又は剰余を生じる見通しとなります。

(補足)「整形再開」は、平成27年度に整形外科を従前の体制と同程度で再開したと仮定した場合の推計(以下のグラフで同じ。)

「経営収支見通し」

「経営の目標値(平成27年度目標)」

収支見通しの見直しで、経営指標の目標値が変わることになりますが、当初計画で定めた「経営目標」の理念は以下のとおり継続します。

- 患者の確保と病床利用率の向上を図る。

- 計画期間内に、経常収支と純損益の黒字転換を図る。

- 資金収支の均衡を維持し、資金収支累計額の充実を図る。

この目標は、見直しした経営指標の目標値をクリアするだけでは達成されませんが、現在休床中の整形外科病棟の再稼働を図ることと併せて達成すべき目標となります。

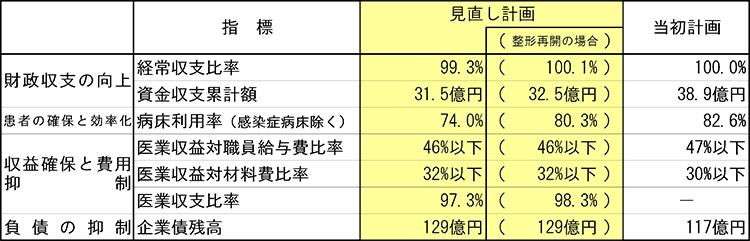

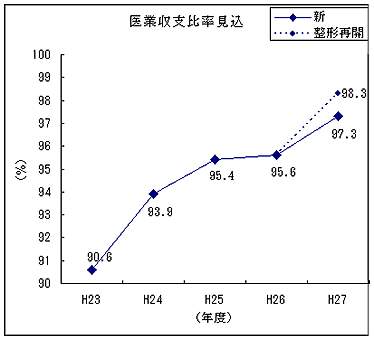

収支見通しをもとに次のとおり平成27年度の経営指標の目標値を設定します。指標は、当初計画で設定した6項目に、病院本来の医業活動による収支状況を検証・評価するため、今回から「医業収支比率」を追加して、次の7項目について設定します。

当初計画との主な違い

経常収支比率「=(医業収益+医業外収益)÷(医業費用+医業外費用)×100」

前述のとおり、今回の収支見通しでは、整形外科病棟が休床のままの状況で算定しているため、現状では27年度に経常収支比率100パーセント以上は困難ですが、仮に27年度までに整形外科を再開した場合には黒字化を見込める目標です。

資金収支累計額「=当年度末流動資産-当年度末流動負債)」

資金収支累計額は、年度末時点の資金残高であり、単年度の資金収支のマイナスが続くと事業継続に必要な資金の確保が困難になってきます。27年度目標は当初計画より7.4億円減と実情に合わせて金額は縮小していますが、25年度以降毎年度プラスを確保していくことで、日々の運転資金を安定的に確保するとともに、施設改修や機器更新など必要な投資のための資金も着実に確保していく目標です。

病床利用率【=年延入院患者数÷年延病床数×100】

病床利用率は、27年度目標を74.0パーセント(感染症病床を除く病床数557床に対し1日当たり入院患者数412人)と当初計画から8.6ポイントの減としています。こちらも仮に整形外科を再開した場合には、病院全体で概ね80パーセント以上に到達できるよう計画に基づく患者確保対策を推進します。

医業収益対職員給与費比率【=医業収益÷職員給与費×100】

医業収益対人件費比率は、25年度までは人材確保を優先していきますが、27年度までには、これに見合う医業収益を確保していくことで当初計画とほぼ同じになる見込です。

医業収益対材料費比率「=医業収益÷材料費(薬品費、診療材料費等)×100」

医業収益対材料費比率は、抗がん剤など高額薬品や新薬の採用などを考慮し、当初計画より27年度目標が2.6ポイント高くなっています。引き続き、後発医薬品(ジェネリック)への切り替えなどにより可能な限り抑制に努めますが、がん治療をはじめ高度医療を担う当院の役割と実情を踏まえ、適切な在庫管理と収益への反映を前提に必要量を確保する目標です。

医業収支比率【=医業収益÷医業費用×100】

医業収支比率とは、病院の本業である医業活動から生じる医業費用が医業収益によってどの程度賄われているかを示すものであり、医業活動における経営状況を判断するものです。不採算医療の維持などにかかる一般会計繰入金など一部の医業外収益を除き、医業費用の95パーセント以上は医業収益で賄う目標です。

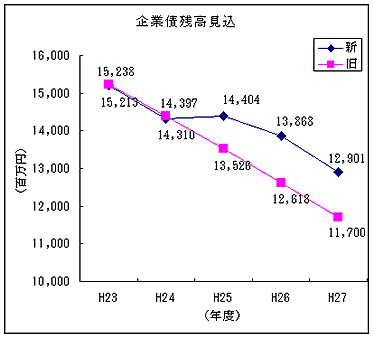

企業債残高

企業債残高は、当初計画より27年度目標12億円の増加となっています。これは前述のとおり電子カルテの導入方法について、リースから購入に変更したことが主な要因です。電子カルテのほかにも、施設の維持にかかる建物改修や高度医療に対応する機器の更新などに必要な財源を確保するため、企業債を計画的に活用していく一方、過去の病院建設などに借入れた企業債は着実に返済を進め残高を減少させていきます。

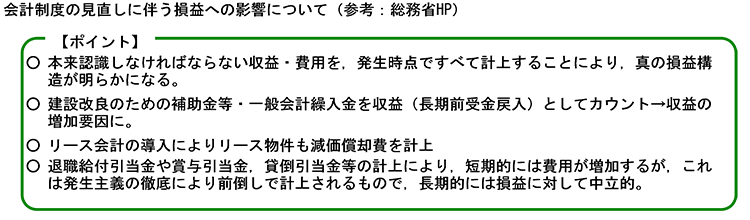

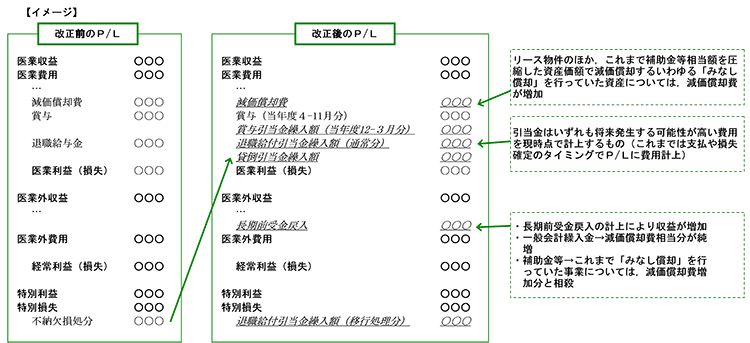

地方公営企業会計制度の見直し等の影響について

地方公営企業会計制度の見直しについて

地方公営企業会計制度については、大幅な見直しが予定されており平成26年度の予算・決算から適用されます。これにより損益計算書など財務諸表の作成に影響が生じますが、今回の見直しでは26、27年度の内容は現行制度で算出しています。

現在、資本剰余金や出資金、各種引当金の取扱等について、その算定、計上方法等を検討している段階で、 26年度予算を策定する際に改めて、27年度の収支見通しについても新会計制度で算出し、経常収支比率等の目標指標を再修正する予定です。

なお、新会計制度による損益への影響の概略については以下とおりです。

その他

消費税について、国で税率改正が予定されていますが、現時点ではこれに対する診療報酬への反映などが確定していないことから、今回の収支見通しの算出では現行税率5パーセントで算出しています。26年度の診療報酬改定の動向と併せて、こちらも26年度予算を策定する際に改めて27年度の収支見通しに反映させる予定です。