農業者年金に加入しませんか

農業者年金とは

農業者の安定した老後生活と担い手支援のため、農業者年金制度があります。

農業者年金は、「独立行政法人 農業者年金基金」(新しいウインドウが開きます)が制度の運用をしており、現行の農業者年金制度は、平成14年1月1日から開始されました。

農業者年金は、自分で納めた保険料を将来年金として受給するため、少子高齢時代にも安心の制度です。

加入・脱退は1か月単位で自由であり、1か月でも保険料を納めれば将来年金として受給できます。

加入要件のハードルが低いため、農業者の方であれば広く加入できます。

農業者の方にとって大変お得な制度となっていますので、加入を検討されてはいかがでしょうか。

| 1 加入の必要性 |

|---|

| 1-1 老後の備えはできていますか |

| 1-2 年金額の試算 |

| 2 特徴とメリット |

| 2-1 加入要件 |

| 2-2 積立方式・確定拠出型 |

| 2-3 通常加入の保険料は自由 |

| 2-4 終身年金・死亡一時金 |

| 2-5 税制面の優遇措置 |

| 2-6 政策支援加入 |

| 3 資産運用の特徴 |

|

3-1 資産運用の構成 |

| 3-2 運用実績 |

| 3-3 運用がマイナスになった場合 |

1 加入の必要性

1-1 老後の備えはできていますか

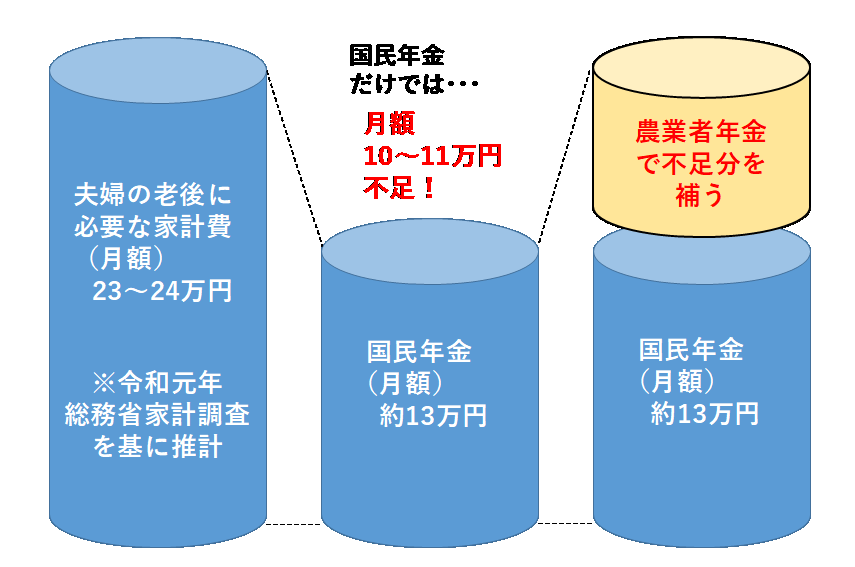

一般的な夫婦世帯の老後生活に

必要な生活費は、令和元年総務省

家計調査によると、月額23~24万円

と試算されています。

一方、農業者の方も加入している

国民年金の支給額は、夫婦で月額

約13万円。これだけでは老後の

生活が困難です。

安心できる老後生活を送るためには、

国民年金に上乗せした資産を準備

しておく必要があります。

1-2 年金額の試算

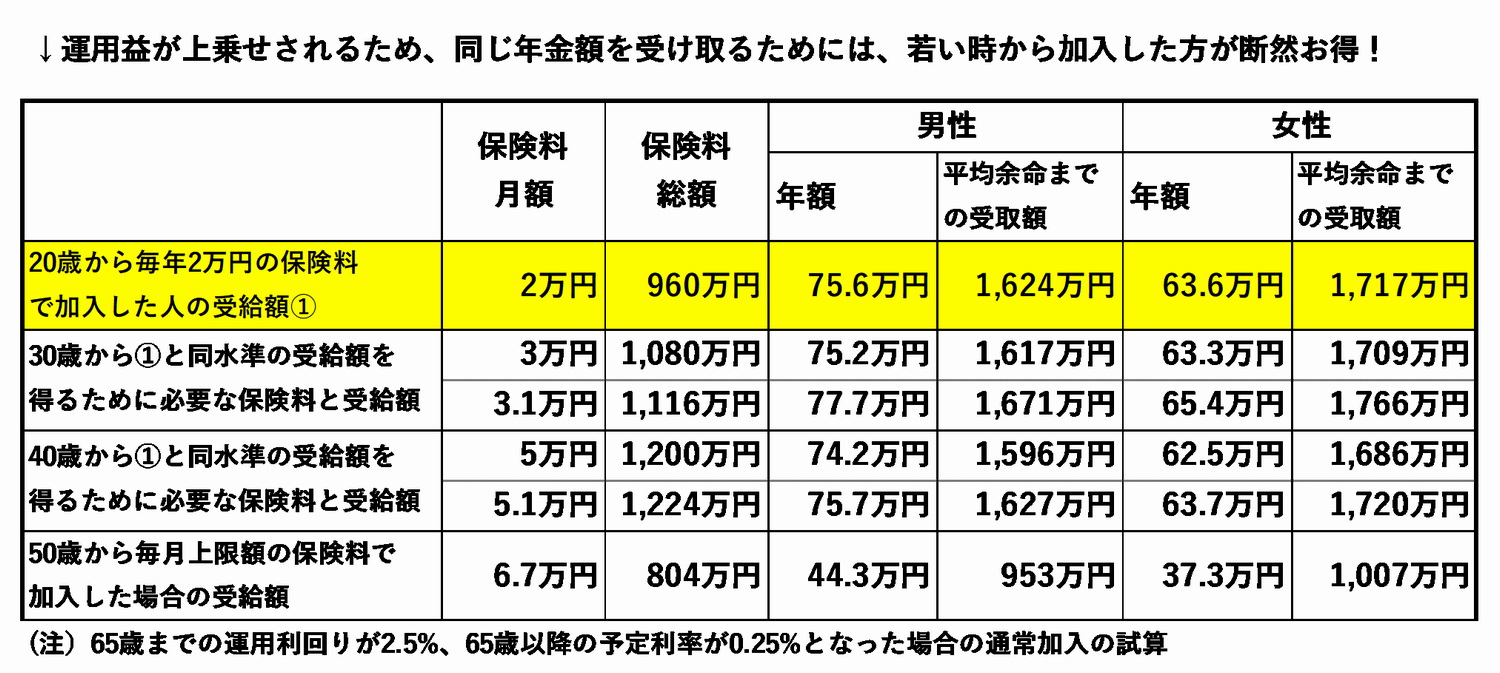

老後のための準備を始めるのは、若ければ若いほど有利になります。

農業者年金の保険料は運用され、将来、運用益を上乗せした額が年金として支給されることになります。

このため、将来同じ年金額を受給する場合、若い時から加入していた方が、積み立てる保険料の額は

より少なくて済みます。

農業者年金シミュレーター

農業者年金基金のホームページに、年金額の試算ができるシミュレーターがあります。

生年月日や保険料額に応じて将来の年金受給額を試算できますので、活用してみてください。

年金シミュレーター(新しいウインドウが開きます)

2 特徴とメリット

2-1 加入要件

次の3つを全て満たす方なら加入できます。

(1) 年間60日以上農業に従事

※ 農作業日数だけでなく、農業経営の会計事務なども含みます。

(2) 国民年金の第1号被保険者

※ 国民年金の保険料納付免除者を除きます。

(3) 20歳以上60歳未満

※ 国民年金任意加入者は65歳まで加入可能です。

こんな方にもおすすめです!

加入要件のハードルが低いため、農業経営主はもとより、次のような方も加入を検討されてみてはいかがでしょうか。

- 農業経営主の配偶者や後継者などのご家族で、農業に従事している方

- 農家のパート労働者などで、厚生年金未加入の方

- 農業者の方で、国民年金以外の資産形成をお考えの方

- 農業者の方で、節税効果が大きい支出先をお考えの方

2種類の加入方法

加入方法には、保険料を自身で納める通常加入と、保険料の国庫補助を受けられる政策支援加入の

2種類があります。

(1) 通常加入

保険料はご自分の負担で納めます。

保険料は月額2万円から6万7千円で、千円単位で選ぶことができます。

※ 政策支援加入の要件を満たさない35歳未満の方は、月額1万円から加入可能な場合があります。

(2) 政策支援加入

一定の要件を満たす方は、保険料の一部について国庫補助を受けられます。

保険料は国庫補助分を含めて月額2万円の固定額です。

加入・脱退は自由

加入・脱退は1か月単位で自由に行えます。

このため、家計が苦しい期間は一時的に脱退する、といった選択も可能です。

ただし、納めた保険料は将来年金としてのみ受給することが可能です。

※ 脱退一時金はなく、預貯金や株式のようにすぐに現金化はできません。

国民年金の付加年金の加入が必須

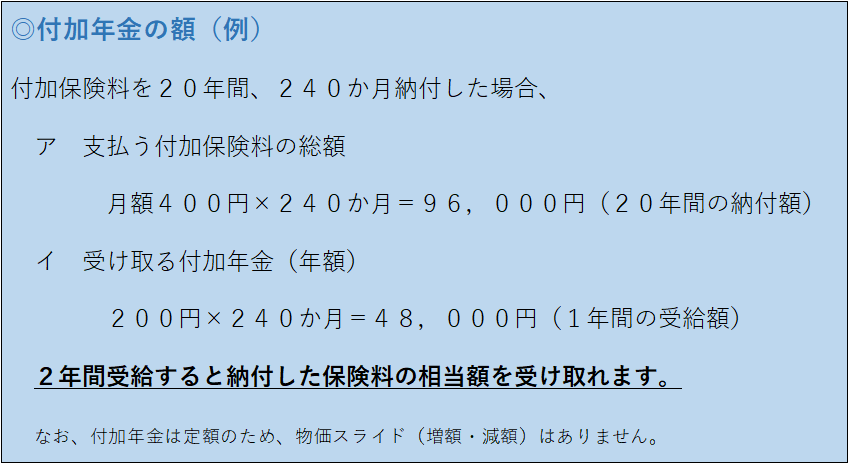

農業者年金に加入するためには、国民年金の付加年金への加入も義務付けられています。

国民年金の付加年金の保険料は月額400円です。

付加年金額(年額)は「200円×付加年金保険料納付月数」で計算し、2年以上受け取ると支払った付加保険料以上の年金が受け取れます。

詳しくは日本年金機構のホームページ(新しいウインドウが開きます)をご参照ください。

国民年金基金・確定拠出年金(イデコ)とは重複加入できない

農業者年金と、国民年金基金(旧みどり年金を含む)や確定拠出年金(イデコ)は、重複加入できません。

農業者年金に加入したい方で国民年金基金や確定拠出年金に加入している方は、これらを脱退する必要があります。

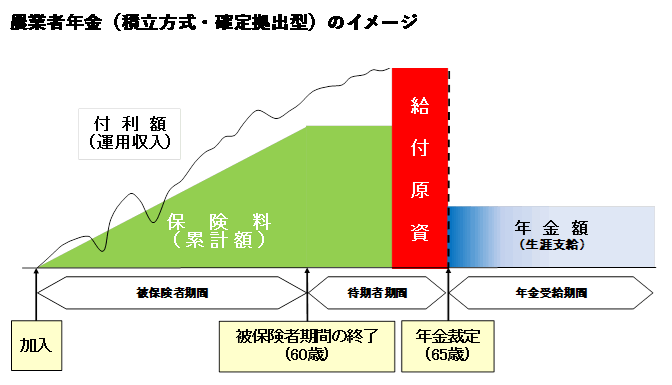

2-2 積立方式・確定拠出型

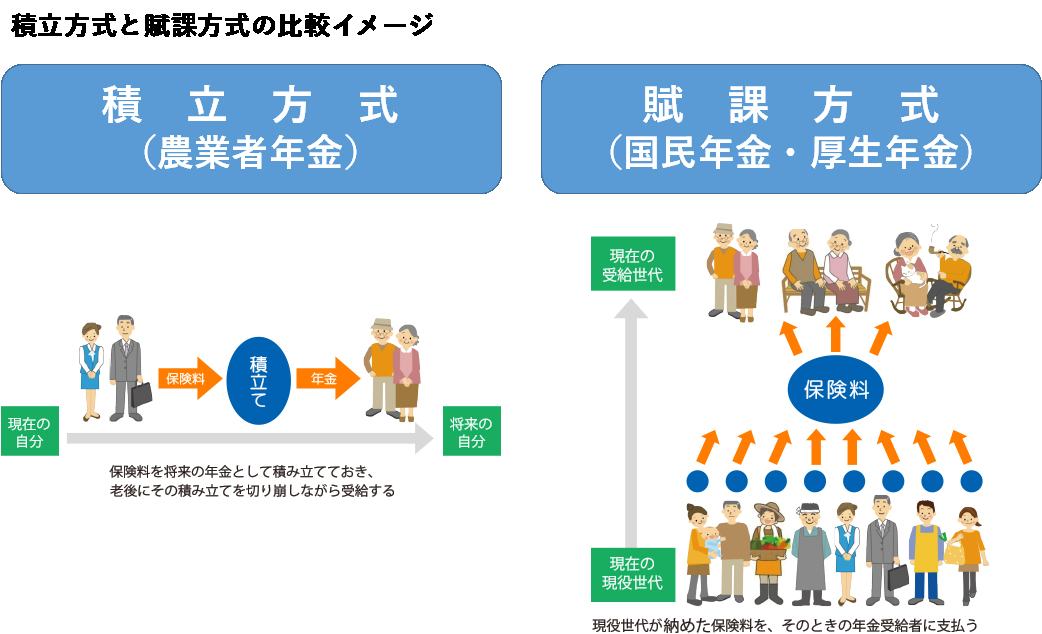

現行の農業者年金は、加入者が積み立てた額と運用益を合わせた額により、将来受け取る年金額が事後的に決まる確定拠出型の積立方式を採用しています。

「積立方式・確定拠出型」は、保険料を支払っている方や年金を受給している方の数が変化してもその影響を受けないので、少子高齢時代でも安心できる制度です。

2-3 通常加入の保険料は選択可能

通常加入は、保険料をご自分の負担で納めます。

保険料は月額2万円から6万7千円まで、千円単位で自由に選べます。

※ 月額1万円から加入可能な場合もあります。詳細は農業委員会事務局又は最寄りのJA担当窓口にお問い合わせください。

保険料は加入後もいつでも見直すことが可能です。

このため、経営や生活が苦しい時は少ない保険料にしておき、生活にゆとりができた時は多い保険料にして将来に備える、といった方法を選択できます。

2-4 終身年金・死亡一時金

農業者年金は一生涯年金を受け取れる終身年金であり、若くして亡くなられた場合でも死亡一時金の制度が準備されています。

- 終身年金

加入者全員が受け取る「農業者老齢年金」は、加入者が支払った保険料とその運用益を基礎として裁定された年金額を65歳から終身(生涯)受け取ることができます。

※ 60歳から繰り上げ受給すること、75歳まで受給を遅らせることも可能です。

- 死亡一時金

被保険者または受給者が80歳前に亡くなった場合は、死亡した翌月から80歳到達月までに受け取れる予定であった農業者老齢年金の現在価値に相当する額が、「死亡一時金」として遺族に支給されます。

※ 国庫補助を原資として支給される「特例付加年金」部分については、死亡一時金は支給されません。

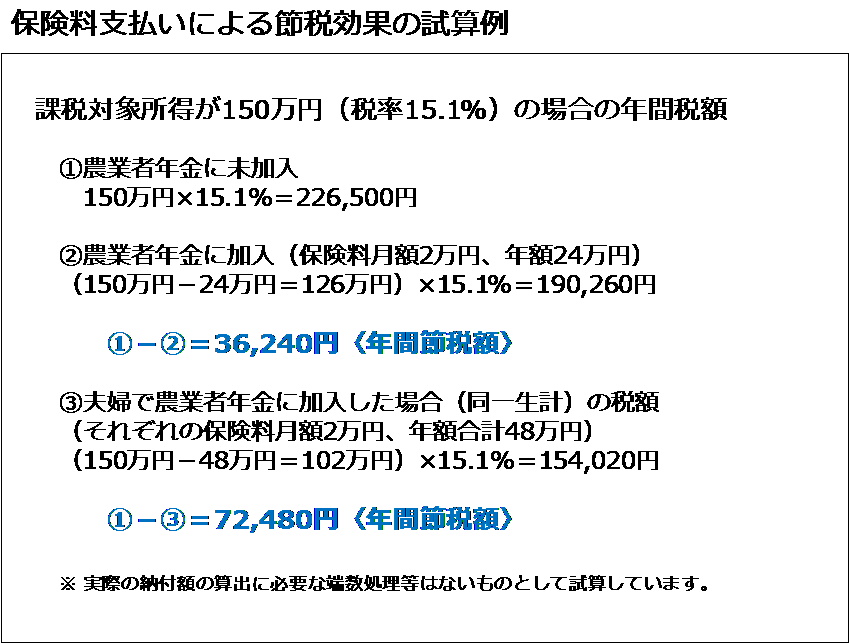

2-5 税制面の優遇措置

農業者年金には、民間の個人年金保険とは異なる、税制面でのさまざまな優遇措置があります。

支払った保険料が全額社会保険料控除

その年に支払った家族分の保険料も含めて、全額が所得税・住民税の社会保険料控除の対象になります。

年金資産の運用益が非課税

一般の預貯金等の利子には約20%の税金がかかりますが、農業者年金の運用益は非課税です。

このため、その分年金原資が多くなります。

受け取る年金は公的年金等控除の対象

農業者年金として受け取った年金は、税制上、公的年金等控除の対象となります。

65歳以上の方であれば、公的年金等の合計が110万円までは全額非課税となります。

死亡一時金は非課税

被保険者または受給者が死亡した際に遺族に支給される死亡一時金は非課税です。

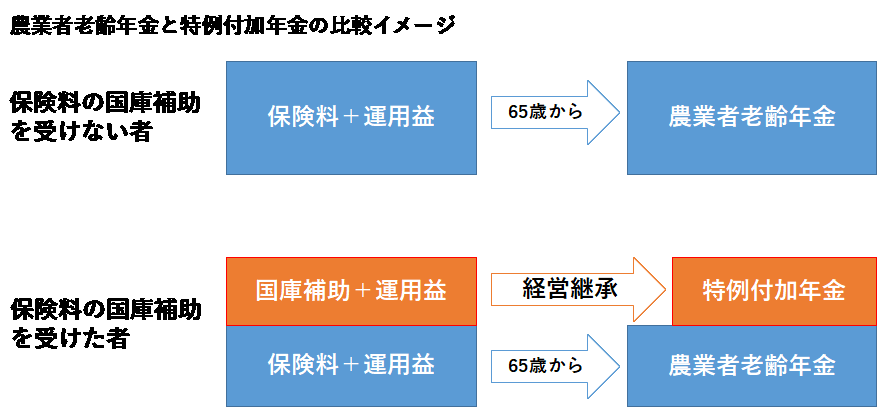

2-6 政策支援加入

保険料を自分で納める通常加入に対し、保険料の国庫補助を受けられるのが政策支援加入です。

若い時期から長い期間、農業の担い手として頑張る人の支援、特に農業所得が低い若い時期の支援、家族がそろって加入する場合の支援のために、一定の要件を満たす方を対象に、保険料の国庫補助が設けられています。

政策支援加入の場合の保険料は、国庫補助分を含めて月額2万円の固定額です。

自分で納めた保険料を原資として将来受給できる年金を「農業者老齢年金」と言います。

農業者老齢年金は、農業者年金に加入した全ての人が受給できます。

- 特例付加年金

国庫補助の保険料を原資として将来受給できる年金を「特例付加年金」と言います。

特例付加年金は、政策支援加入をしたことがある人で、保険料納付期間が20年以上あり、担い手に対し一定の要件を満たす「経営継承」をした人が受給できます。

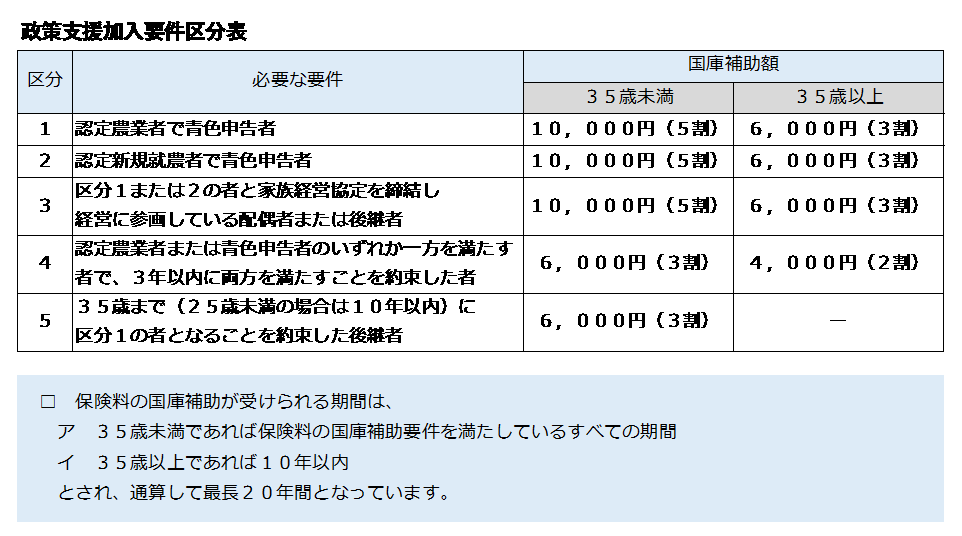

保険料の国庫補助の要件

次の3つの要件を満たす方は、月額2万円(固定)のうち、1万円から4千円の国庫補助を受けられます。

(1) 60歳までに保険料納付期間等(カラ期間含む)が20年以上(39歳までに加入)見込まれること

※ カラ期間とは、農業者年金を脱退していても、一定の要件を満たせば、支給要件期間へ算入できる期間です。詳しくは農業委員会事務局又は最寄りのJA担当窓口にお問い合わせください。

(2) 農業所得(配偶者、後継者の場合は支払いを受けた給料等)が900万円以下であること

(3) 認定農業者で青色申告者など、次の表の必要な要件に該当すること

経営継承

「経営継承」とは、一定の要件を満たすことで「農業を営む者でなくなること」です。

例えば、個人で農業を営んでいる方の場合、次のような手続きを行うことが必要です。

- 自ら耕作する所有農地について、後継者が耕作するものとして、自分と後継者の間で貸借契約をする。

- 借り入れて耕作している農地の契約を解約し、地主と後継者名義で新たな貸借契約をする。

- 税申告、農業共済、経営所得安定対策交付金申請などの各種名義を自分名義でなく後継者名義で行う。

要件を満たす経営継承を行うことで、特例付加年金を受給することができます。

経営継承の詳細については、農業委員会事務局までお問い合わせいただくか、農業者年金基金のホームページ(新しいウインドウが開きます)、パンフレット(農業者年金を受給するには)(PDFデータ)をご参照ください。

【ご注意】

特例付加年金は、国庫補助(税金)を原資としているという性質上、政策目的に沿った経営継承が引き続き行われていることを条件に支給されますので、経営継承の対象となった農地には、経営継承後も売買や貸借の制約があります。

このため、制約が付いた農地に、面積の変更や借主の変更などの変動があった場合は、農業者年金基金にその旨を届け出る必要があります。

仮に、制約付きの農地の変動が、特例付加年金の受給要件を満たさないものだった場合、特例付加年金の支給が停止されます。

このため、経営継承を行った後は、農地の変動に十分注意する必要があります。

3 資産運用の特徴

3-1 資産運用の構成

農業者年金の資産運用は複数の資産に分散し、リスクの少ない国内債券を中心に株式等を組み合わせて、一定の利回りを確保するよう運用しています。

詳細は農業者年金基金のホームページをご覧ください。

3-2 運用実績

平成14年の制度開始から令和3年度までの運用利回りの平均は2.94%となっています。

毎年度の積立・運用状況は、農業者年金基金から毎年6月末までに加入者全員にお知らせしています。

3-3 運用がマイナスになった場合

農業者年金の保険料は運用されているため、元本保証されているわけではありません。

近年では、平成20年度にリーマンショック、令和元年度に新型コロナウィルスの発生の影響でマイナス運用となった年度があります。

そこで、運用成績がマイナスとなり、自分の年金原資が支払った保険料を下回った場合に備え、マイナス分を補う危険準備金(付利準備金)の仕組みがあります。

(ただし、65歳で裁定請求をした場合に限ります。)

この付利準備金は、一定以上の運用益からその一部を少しずつ積み立てておき、マイナス運用のリスクに備えているものです。

まだ加入されていない方は是非加入のご検討を!

詳しくは農業委員会事務局までお問い合わせいただくか、農業者年金基金のホームページ(新しいウインドウが開きます)をご覧ください。