条例(税制)改正

令和8年度条例(税制)改正

個人市民税

扶養親族等申告書の提出義務の見直し

特定措置の適用期間の延長

- 特定一般用医薬品等購入費を支払った場合の医療費控除の特例措置について、その適用期限を延長しました。

- 住宅借入金等特別税額控除について、その適用期限を5年間(令和25年度分まで)延長しました。

- 肉用牛の売却による事業所得に係る課税の特例措置について、その適用期限を3年間(令和12年度分まで)延長しました。

- 優良住宅地の造成等のための長期譲渡所得に係る課税の特例措置について、その適用期限を3年間(令和11年度分まで)延長しました。

固定資産税

免税点の改定

令和9年度課税から、固定資産税の免税点を次のとおり引き上げました。

- 家屋の免税点を20万円から30万円に引上げ

- 償却資産の免税点を150万円から180万円に引上げ

地域決定型地方税制特例措置(わがまち特例)の見直し

- 利便性等向上改修工事が行われた改修特別特定建築物に係る税額について、減額する税額の特例割合を3分の1と定めました。

- 再生可能エネルギー発電設備に係る課税標準に乗じる特例率を、太陽光発電については2分の1、風力発電については3分の2(現行いずれも3分の2又は4分の3)と定めました。

軽自動車税

環境性能割を廃止したほか、グリーン化特例(軽課)の適用期限を2年間(令和10年度分まで)延長しました。

公示送達

公示送達について、インターネットを利用する方法により不特定多数の者が閲覧することができる状態に置く措置をとるとともに、書面を掲示場に掲示し、又は市の事務所に設置した電子計算機の映像面に表示したものの閲覧をすることができる状態に置く措置をとることにより行うこととしました。

令和7年度条例(税制)改正

個人市民税

特定親族特別控除の創設

令和8年度課税から、所得割の納税義務者が生計を一にする年齢19歳以上23歳未満の一定の親族等を有する場合に適用される特定親族特別控除を創設しました。

軽自動車税

2輪の原動機付自転車の区分の見直し

排気量が0.125リットル以下かつ最高出力が4.0キロワット以下の2輪の原動機付自転車について、種別割の税率を年額2,000円と定めました。

市たばこ税

加熱式たばこの課税方式の見直し

加熱式たばこの課税方式について、次の区分及び方法により換算した紙巻たばこの本数を課税標準とする見直しを行います。なお、この見直しは令和8年4月1日から令和8年9月30日までの期間及び令和8年10月1日以降の2段階で実施します。

- 葉たばこを原料に使用し、紙等で巻いた加熱式たばこ

重量の0.35グラムをもって紙巻たばこの1本に換算します。加熱式たばこ1本当たりの重量が0.35グラム未満の場合は、その加熱式たばこの1本をもって紙巻たばこの1本に換算します。

- 上記1以外の加熱式たばこ

重量の0.2グラムをもって紙巻たばこの1本に換算します。加熱式たばこ1個当たりの重量が4グラム未満の場合は、その加熱式たばこ1個をもって紙巻たばこの20本に換算します。

令和6年度条例(税制) 改正

個人市民税

定額減税の実施

令和6年度分の市民税・道民税について、前年の合計所得金額が1,805万円以下である納税義務者の所得割の額から1万円(控除対象配偶者又は扶養親族を有する場合には、これらの方一人につき、 さらに1万円を加算した金額)を控除します。なお、控除対象配偶者を除く同一生計配偶者については、令和7年度分の所得割の額から1万円を控除します。

令和6年能登半島地震への対応

令和6年能登半島地震により住宅や家財等の資産について生じた損失について、令和6年度分において雑損控除の適用対象とすることができる制度が創設されました。

固定資産税

再生可能エネルギー発電設備に係る特例の見直し

地域決定型地方税制特例措置(わがまち特例)について、再生可能エネルギー発電設備のうち一定のバイオマス発電設備に係る課税標準に乗じる特例率を7分の6(現行3分の2)と定めました。

土地に係る負担調整措置の延長

現行の土地に係る負担調整措置を令和8年度まで延長しました。

令和5年度条例(税制) 改正

個人市民税

給与所得者の扶養親族等申告書の提出手続についての見直し

給与所得者の扶養親族等申告書について、記載する内容が前年と同じ場合には、内容に変更がない旨を記載した申告書を代わりに提出できるように改めました(令和7年以降の収入について提出する申告書から適用されます。 )。

特例措置の適用期間の延長

次の特例措置について、適用期間を延長しました。

- 一定の肉用牛を売却した場合の事業所得の特例措置について、その適用期間を3年間(令和9年度分まで)延長しました。

- 優良住宅地の造成等のために所有の期間が5年を超える土地等を譲渡した場合の長期譲渡所得の特例措置について、その適用期間を3年間(令和8年度分まで)延長しました。

固定資産税

長寿命化に資する大規模修繕工事を行った一定のマンションについての減額特例の創設

令和6年度末までに長寿命化に資する大規模修繕工事を行った一定のマンションについて、その工事が完了した翌年度に限り固定資産税額の3分の1を減額する制度が創設されました。

軽自動車税

特定小型原動機付自転車の区分を創設

現行の原動機付自転車から区分して新たに定義された特定小型原動機付自転車について、種別割の税率を2,000円と定めました。

燃費・排ガス不正行為への対応

自動車メーカー等の不正行為により、非課税対象車等に係る環境性能割又は減税対象車に係る種別割について不足額が生じた場合にそのメーカー等を不足額の納税義務者とみなす特例措置について、不足額に加算する金額を、不足額に100分の35を乗じた金額とするよう改めました(現行100分の10)。

グリーン化特例の延長

初回車両番号指定の日の翌年度分の種別割に限り適用されるグリーン化特例(軽課)について、令和4年度末までとされていた軽減対象となる初回車両番号指定の期間を令和6年度末または令和7年度末まで延長しました(以下の表は、音声読み上げに対応していませんので、ご了承ください。) 。

|

対象車両 |

軽減率 |

対象期間 |

|---|---|---|

|

電気自動車 燃料電池自動車 プラグインハイブリッド車 天然ガス自動車 |

概ね75%軽減 |

令和8年3月31日まで |

|

営業用乗用車 (令和12年度燃費基準90%達成車) |

概ね50%軽減 |

|

|

営業用乗用車 (令和12年度燃費基準70%達成車) |

概ね25%軽減 |

令和7年3月31日まで |

※営業用乗用車は、令和2年度燃費基準及び一定の排出ガス基準を満たすものに限ります。

令和4年度条例(税制) 改正

個人市民税

- 特定配当等又は特定株式等譲渡所得金額に係る所得について、令和6年度課税から課税方式を所得税と一致させるように改めました。

- 給与所得者又は公的年金等受給者が令和5年以降に退職手当等に係る所得を有する一定の配偶者等を有する場合には、給与所得者の扶養親族等申告書又は公的年金等受給者の扶養親族等申告書に当該配偶者等の氏名を記載することと改めました。

住宅ローン控除制度の見直し

住宅借入金等特別税額控除(住宅ローン控除)について、適用となる課税年度を令和20年度まで延長します。

固定資産税

- 土地に係る負担調整措置について、令和4年度に限り商業地等に係る課税標準額の上昇幅を、評価額の2.5%(現行5.0%)と定めました。

- 地域決定型地方税制特例措置(わがまち特例)のうち、下水道除害施設に係る新規の適用対象を、令和4年4月1日以後に供用が開始された公共下水道の排水区域内の工場等において当該供用が開始された日前から事業を行うものが設置した除害施設に限定することとした上で、課税標準に乗じる特例率を5分の4(現行4分の3)と定めました。

令和3年度条例(税制) 改正

個人市民税

非課税の範囲に係る扶養親族についての見直し

扶養親族の範囲の見直しに伴い、非課税の範囲に係る扶養親族について、年齢16歳未満の者及び控除対象扶養親族に限ることと改めました。

申告書の電磁的方法による提供の見直しに伴う改正

申告書の電磁的方法による提供の見直しに伴い、次の改正を行いました。

- 給与所得者及び公的年金等受給者の扶養親族申告書の電磁的方法による提出の要件である、税務署長の承認を廃止しました。

- 退職所得申告書について、電磁的方法により提出することができるように改めました。

医療費控除の特例

特定一般用医薬品等購入費を支払った場合の医療費控除の特例を令和9年度まで延長します。

住宅ローン控除の特例についての適用期限の延長

新型コロナウイルス感染症等特例法の適用を受けた場合の住宅借入金等特別税額控除(住宅ローン控除)の適用となる課税年度を令和17年度まで延長します。

固定資産税

土地の負担調整措置についての見直し

- 現行の土地に係る負担調整措置を令和5年度まで延長しました。

- 課税標準額が前年度を上回る土地について、令和3年度に限り前年度と同額とする措置を行いました。

軽自動車税

環境性能割の税率区分の見直し

環境性能割の税率を1%軽減する特例措置の適用期限を令和3年12月31日までの間に取得したものまでに延長しました。

グリーン化特例(軽課)の見直し

種別割の令和4年度及び令和5年度のグリーン化特例(軽課)について、対象となる車両を自家用の乗用車を除いた電気自動車等及び営業車に限定した上で延長します。

(以下の表は、音声読み上げに対応してませんので、ご了承ください。)

| 区分 |

令和2年度及び令和3年度 |

令和4年度及び令和5年度 |

|---|---|---|

|

電気自動車 燃料電池自動車 プラグインハイブリッド車 天然ガス自動車 |

75%軽減 |

75%軽減 |

令和2年度条例(税制) 改正

個人市民税

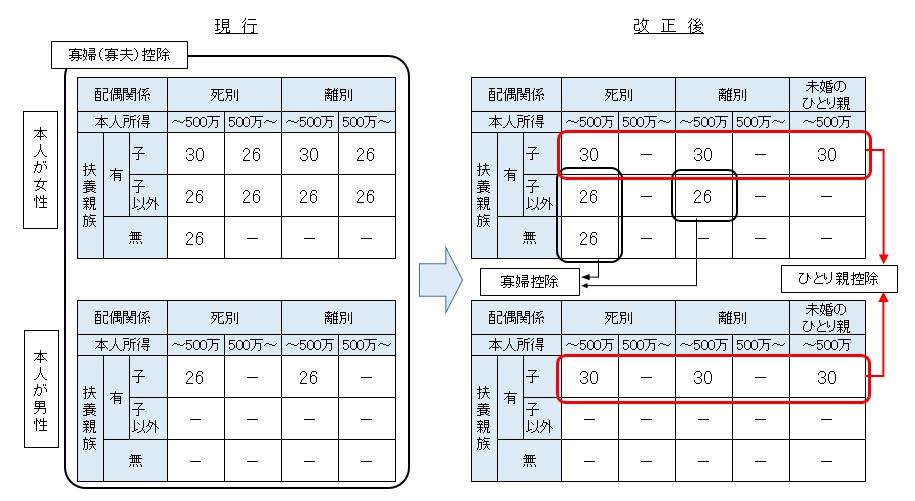

未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し等に伴い、次の改正を行いました。

- 現行の寡婦(寡夫)控除を、所得500万円(年収678万円)以下で一定の要件を満たす者をひとり親及び寡婦と定義し、ひとり親控除及び寡婦控除に改めました。

- 人的非課税措置の対象のうち寡婦、寡夫及び単身児童扶養者を、ひとり親及び寡婦に改めました。

(以下の表は、音声読み上げに対応してませんので、ご了承ください。)

特例措置の適用期間の延長

次の特例措置について、適用期間を延長しました。

- 一定の肉用牛を売却した場合の事業所得の特例措置について、その適用期間を3年間延長しました。

- 優良住宅地の造成等のために所有の期間が5年を超える土地等を譲渡した場合の長期譲渡所得の特例措置について、その適用期間を3年間延長しました。

法人市民税

国税における連結納税制度の見直しに伴い、所要の規定の整理を行いました。

固定資産税

所有者不明土地等に対する固定資産税についての税制上の措置

- 登記簿等に登記又は登録されている者が所有する固定資産について、その者が死亡した場合、当該固定資産を現に所有している者(現所有者)に対し、固定資産税の賦課徴収に必要となる事項に関する申告を義務付けました。

- 調査を尽くしてもなお固定資産の所有者が明らかとならない場合、当該固定資産の使用者に対し、あらかじめ通知した上でその者を所有者とみなし、固定資産税を課税することとしました。

市たばこ税

軽量な葉巻たばこの課税方法の見直し

- 令和2年10月1日から令和3年9月30日までの間、重量が0.7グラム未満の葉巻たばこについて、1本当たり紙巻たばこ0.7本に換算して課税します。

- 令和3年10月1日以降、重量が1グラム未満の葉巻たばこについて、1本当たり紙巻たばこ1本に換算して課税します。

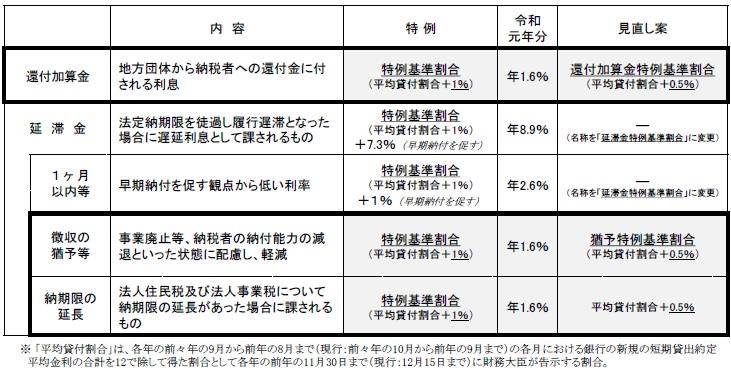

延滞金の割合等の引下げ

還付加算金等について、市中金利の実勢を踏まえ、令和3年1月1日以後の期間について、次の表のとおりその割合の引下げを行うこととしました。(以下の表は、音声読み上げに対応してませんので、ご了承ください。)。